Werbung

Mit der KM Weighmatic von Tesmatic hat Wiegespezialist Kilomatic eine Gabelstaplerwaage im Programm, die über einige herausragende Details verfügt.

Mit einer Genauigkeit von plus/minus 0,2 % bis plus/minus 0,5 % der Tragkraft des Gabelstaplers ...

Mit neuer Identität in die Zukunft: Seit dem 1. Januar 2025 firmiert die Schulte-Henke GmbH offiziell unter stabau GmbH. Damit übernimmt das Unternehmen den Namen seiner bereits etablierten Marke für Anbaugeräte, stationäre Anlagen und ...

Clark Europe hat die Partnerschaft mit Mecano Valmar bekannt gegeben, dem neuen autorisierten Händler für Clark Flurförderzeuge in Rumänien. Die Zusammenarbeit von Clark und Mecano Valmar markiert den Angaben zufolge einen wichtigen Meilenstein ...

Mit der Softwarelösung „MATIC:move“ von Linde Material Handling (MH) können Unternehmen ihre Intralogistik ab sofort noch schneller und kostengünstiger automatisieren, denn Implementierung und Steuerung der FTS werden deutlich vereinfacht. Zum ...

BAOLI bringt einen neuen Hubwagen KBP 14-20 mit Li-Ion-Batterien auf den Markt, der den Materialtransport auf kurzen Distanzen einfach und effizient gestaltet. Mit einem kompakten Chassis und einer Tragfähigkeit von 1.400 bis 2.000 kg wurde das ...

Ein smarter Lagerhelfer, der unkompliziert zu handhaben ist und mit dem man auch bei beschränkten Platzverhältnissen schnell, sicher und effizient Waren bewegen kann – das wünschen sich viele Unternehmen für ihr Lager. Mit dem neuen ...

Die aktuelle Nachhaltigkeitsbewertung der weltweit anerkannten Ratingagentur EcoVadis stellt Fronius erneut ein gutes Zeugnis aus: Das oberösterreichische Familienunternehmen konnte sich zum zweiten Mal in Folge die Goldmedaille sichern.

Zuerst ...

Die planmäßige Ersatzbeschaffung von gekauften Flurförderzeugen setzt eine möglichst genaue Einzelfallprüfung in Abhängigkeit von den Einsatzbedingungen und der Kostenentwicklung voraus. Für eine fundierte Entscheidungsfindung unter Berücksichtigung aller Einflussgrößen bietet sich die Anwendung der gerade überarbeiteten VDI 2497 (Empfehlung für die wirtschaftliche Betriebshaltung von kraftbetriebenen Flurförderzeugen) an, die 1968 erstmals herausgegeben wurde.

Die beste Voraussetzung für die Anwendung der VDI 2497 sind eine lückenlose Instandhaltungshistorie mit allen entstandenen Kosten und die exakte Erfassung der echten Betriebstunden. Der Betriebsstundenzähler sollte nur dann laufen, wenn das Gerät wirklich arbeitet. Dies bedeutet Stromverbrauch bei einem elektrisch betriebenen Gerät und ein laufender Motor bei verbrennungsmotorisch angetriebenen Flurförderzeugen.

Für die langfristige Investitionsplanung ist es zunächst ausreichend, entsprechend den Einsatzverhältnissen und den jährlichen Betriebsstunden die Nutzungsdauer eines Flurförderzeugs zu definieren. Zwei Tabellen in der VDI 2497 geben hierzu gute Anhaltswerte und ermöglichen eine Grobauswahl der zu ersetzenden Geräte, aus der dann durch eine Einzelbewertung mittels Kostenfaktoren jedes Gerät genauer betrachtet werden kann. Mit einer „Orientierungsrechnung” kann dann unter Berücksichtigung der tatsächlichen Einsatzbedingungen und Kosten über eine exakte Bewertung mit anschließender Gewichtung eine qualifizierte Auswahl getroffen werden.

Einflussgrößen

und Kostenfaktoren

Die Bewertung eines zu ersetzenden Gerätes erfolgt unter zwei wesentlichen Gesichtspunkten. Kosten, die durch Anschaffung, Verkauf und Instandhaltung entstehen und Einschränkungen der Verfügbarkeit in Folge des Alters und der Einsatzbedingungen. Beides richtig ein-zuordnen und zu bewerten ist Ziel der VDI 2497.

Zu den in die Rechnung einfließenden Kosten gehören der Markt- oder Restwert des betrachteten Gerätes, die Instandhaltungskosten und der Neuwert des Ersatzgerätes.

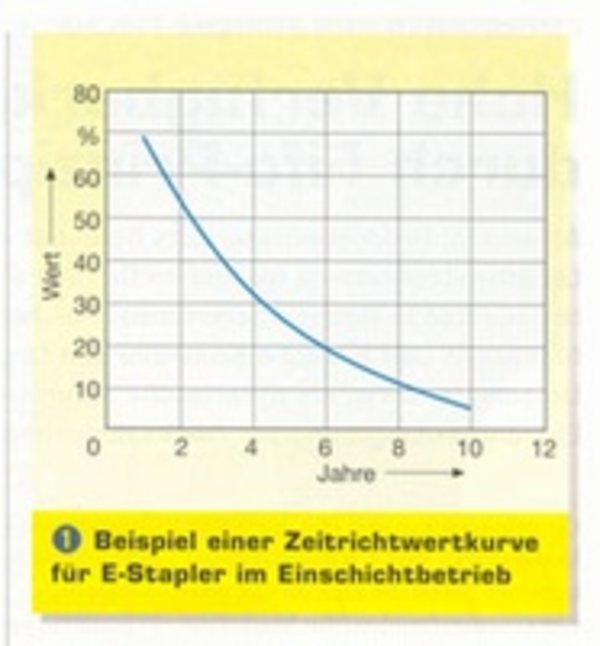

Der Marktwert des zu ersetzenden Gerätes kann über Zeitwertkurven (Bild 0), die bekannte EurotaxSchwacke-Liste, Händlerangebote oder auch über das Internet ermittelt werden.

Eine wesentliche Berechungsgrundlage sind die Instandhaltungskosten, die aus eigener Erfassung oder von der Kundendienstwerkstatt kommen können. Sollten sie nicht bekannt sein, kann unter Berücksichtigung von Fahrzeugalter, Laufleistung und Einsatzbedingungen jährlich von 5 bis 10 % des Anschaffungswertes ausgegangen werden.

Dem Neupreis des als Ersatz zu beschaffenden Gerätes sollten möglichst konkrete Angebote zugrunde liegen. Dazu sollte zu-nächst von einem identischen Gerät ausgegangen werden, auch wenn wegen geänderter Rahmenbedingungen die Beschaffung eines anderen Gerätes in Erwägung gezogen wird.

Berechnunug des Ersparnisfaktors

Die Einschränkung der Verfügbarkeit mit steigendem Alter wird durch Kostenfaktoren berücksichtigt, die zwei wichtige Gesichtspunkte in die Betrachtung einbringen: Zunehmende ungeplante Ausfallzeiten und die mit dem technischen Fortschritt einher-gehende technische Veralterung.

Der ungeplante Ausfall eines Flurförderzeuges kann mit dem steigenden Alter erhebliche Kosten verursachen. Ob durch Störungen im Materialfluss oder durch die Aktivierung eines Ersatzgerätes verursacht, sie dürfen in der Bewertung eines Fahrzeuges nicht fehlen.

Die technische Veralterung ist unabhängig von den geleisteten Betriebsstunden und ergibt sich nur aus dem Alter des Gerätes. Damit wird berücksichtigt, dass ein Flurförderzeug — wie alle technischen Geräte — nach einiger Zeit nicht mehr dem aktuellen Stand der Technik entspricht.

Bei der Ausmusterung eines Altgerätes entfallen einerseits die Kosten für Instandhaltung, ungeplante Ausfallzeit und technische Veralterung, andererseits wird bei einem Verkauf oder einer Inzahlungnahme noch ein gewisser Erlös erzielt. Die daraus resultierende Kostenreduzierung wird als „Ersparnis” in die Bewertung eingebracht.

Wenn nun die Kostenreduzierung oder „Ersparnis” durch Ausmusterung des Altfahrzeuges zum Neupreis des Ersatzfahrzeuges in Beziehung gesetzt wird ergibt sich der „Ersparnisfaktor”. Dieser Ersparnisfaktor wird dann dem Nutzwertfaktor gegenüber gestellt, der aus dem Alter und der Nutzungsintensität des betrachteten Gerätes über eine entsprechende Matrix in der VDI 2497 abgeleitet wird (Bild ©). Dieser Nutzwertfaktor wurde aus empirischen Untersuchungen an einer Vielzahl von Staplern mit den Einflussgrößen Alter, Schichteinsatz und Betriebsstunden unter den unterschiedlichsten Einsatzbedingungen ermittelt, wobei auch finanzpolitische Abhängigkeiten berücksichtigt wurden. Es handelt sich bei dem Nutzwertfaktor also um einen fahrzeugunabhängigen Grenzwert, der sich aus dem Alter und der Nutzungsintensität ergibt und an dem das betrachtete Gerät gemessen wird.

Die Orientierungsrechnung führt im Ergebnis zu zwei Alternativen:

- Ist der Ersparnisfaktor größer als der Nutzwertfaktor, dann sollte dieses Gerät ausgetauscht werden.

- Liegt der Ersparnisfaktor jedoch unter dem Nutzwertfaktor, kann es weiter betrieben werden.

Die Differenzbildung zwischen Ersparnisfaktor und Nutzwertfaktor zeigt durch die absolute Größe des Rechenwertes auf sehr anschauliche Weise, wie vordringlich der Austausch des betrachteten Geräts wirklich ist: Je größer der negative Zahlenwert wird, umso früher sollte ein Austausch vor-genommen werden. Das Gegenteil drückt ein positiver Zahlenwert aus: Je größer dieser Wert ist, umso später ist ein Ersatz einzuplanen.

Bei der Betrachtung mehrerer Geräte wird zudem durch die absoluten negativen und positiven Zahlenwerte eine Reihenfolge erkennbar die deutlich macht, welche Geräte am dringlichsten ersetzt werden sollten. Dies kann besonders dann sehr hilfreich sein, wenn der vergleichenden Betrachtung Geräte mit sehr unterschiedlichen Ausgangswerten bei Alter, Betriebs-stunden und Instandhaltungskosten zu Grunde lagen und auf den ersten Blick nicht sofort zu erkennen war, welches Gerät bei der Ersatzbeschaffung Vorrang haben sollte.

Durch die konsequente Anwendung der VDI-Richtlinie 2497 kann unter Beachtung aller wichtigen Einflussgrößen und den spezifischen Einsatzbedingungen der optimale Ersatzzeitpunkt ermittelt werden. Das jederzeit nachprüfbare Ergebnis ermöglicht für die Bereitstellung der not-wendigen Finanz-mittel den Nachweis, dass die Empfehlung zum Ersatz eines bestimmten Flurförderzeuges wirtschaftlich zu vertreten ist.

Nutzung der Tabellenkalkulation statt manueller Rechnung

Die Bewertung eines Gerätes nach der VDI 2497 erfolgt in zwei Schritten. Zunächst werden anhand eines Erfassungsformulars Kaufpreis und Restwert, auf das Einsatzjahr bezogene Instandhaltungskosten und Laufleistungen erfasst.

Die „Orientierungsrechnung” führt dann in einem zweiten Formular Schritt für Schritt zum Ergebnis. Dazu werden die einzelnen Kosten- und Wertminderungsfaktoren mit Hilfe von Tabellen in Abhängigkeit von Laufzeit, Alter und Schichteinsatz ermittelt und in das Formular eingetragen. Zum Schluss wird der so ermittelte Ersparnisfaktor mit einem für das betreffende Gerät ebenfalls aus einer Wertetabelle ermittelten Nutzwertfaktor verglichen. Im Ergebnis erscheint dann der bereits erwähnte positive oder negative Wert.

Wenn diese Rechnung nur aus Anlass einer Investitionsplanung oder mitunter auch ziemlich unvermittelt bei einer anstehenden Großreparatur ausgeführt werden muss, wäre es wünschenswert, sie ohne große Vorbereitung am PC durchführen zu können. Daher wurde als Ergänzung zur VDI-Richtlinie 2497 mit Hilfe der Tabellenkalkulation ein Tool entwickelt, mit dem die Bewertung einfach und schnell vorgenommen werden kann. In ausgedruckter Form steht dann ein nachprüfbares Dokument als Entscheidungsgrundlage zur Verfügung. Durch die Zusammenfassung von Datenerfassung und Orientierungsrechnung in einem Arbeitsblatt wird nach Eingabe der Daten sofort das Ergebnis ausgegeben. Bei dieser Gelegenheit wurden die in der VDI-Richtlinie hinter-legten Rechnungsfaktoren erweitert, da sie eine Berechnung nur in relativ groben Schritten zulassen und bereits bei einem Fahrzeugalter von 12 Jahren enden. In der Praxis werden Flurförderzeuge aber häufig länger eingesetzt, daher wurden die altersabhängigen Rechenfaktoren für eine Lebensdauer von 15 statt 12 Jahren beim Einschichtbetrieb, 8 statt 6 Jahren beim Zweischichtbetrieb und 5 statt 4 Jahren beim Dreischichtbetrieb erweitert. Bei den Rechenfaktoren, die sich aus den jährlichen Betriebsstunden ableiten, wird statt einer Auswahl zwischen 600, 1000 und 1400 Betriebsstunden in Schritten von 100 Betriebsstunden gerechnet. Nach Eingabe des aktuellen Betriebstundenstandes und Ermittlung des Fahrzeugalters als Differenz zwischen der Inbetriebnahme und dem Bewertungszeitpunkt werden automatisch die jährlichen und auf volle 100 gerundeten Betriebsstunden in die Rechnung eingebracht.

Mit diesem Tool lassen sich die meisten Geräte mit den in der Praxis am häufigsten vorkommenden Einsatzverhältnissen in Bezug auf Laufleistung und Einsatzdauer bewerten. Die Nutzung der VDI 2497 wird damit wesentlich erleichtert und ihre Effektivität erhöht.

Quelle: www.hebezeuge-foerdermittel.de